*投資について、ここでは私の考えを書いているだけで、読者におすすめするつもりはありません。投資の結果については責任をもてませんので、ご自身の判断と責任でお願いいたします。

現在の日本では、実質賃金が2年以上(25ヶ月)連続で下がり続けています。

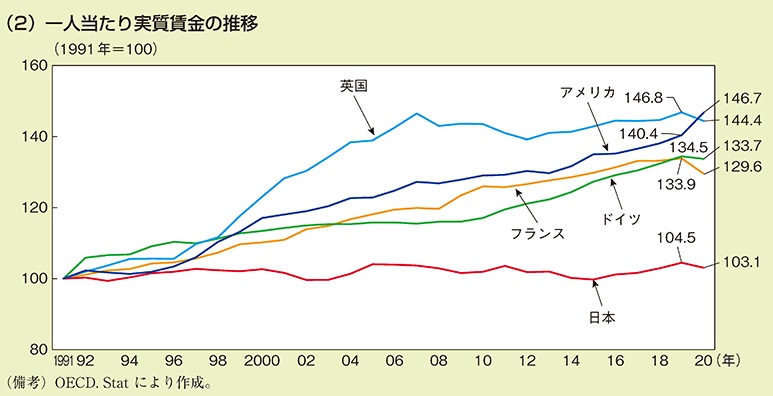

1991年からの30年間では、欧米主要国の1人あたり実質賃金がおよそ1.3~1.5倍になっているのに対して、日本はほぼ横ばいです。

https://www5.cao.go.jp/j-j/wp/wp-je22/h06_hz020105.html

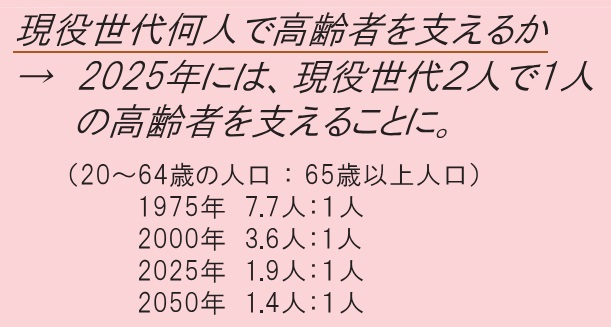

少子高齢化も深刻です。

1960年には、現役世代11.2人で高齢者1人を支える計算でしたが、現在は現役世代2人で高齢者1人を支える状態になりました。

この状況は、今後さらに厳しくなっていく見込みです。

厚生労働省「年金制度改正パンフ」から

https://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/pdf/08.pdf

実質賃金は増えず、税金や社会保障の負担はますます増えていく、厳しい未来が見えているわけです。

「日本で働いても将来は暗い」と思えるかもしれません。

そんななかで資産を増やし、守っていくには、やはり若いうちに投資を始め、「お金に働いてもらう」割合を増やしていくしかないのかもしれません。

たとえば「S&P500」に連動するインデックス・ファンドに投資をすれば、米国の優良企業が資産を増やすのと同じようなペースで、自分の資産を増やしていくことができます。

ある程度の資産をドル建てで持つことは、円安へのヘッジ(Hedge、保険)にもなります(逆に円高になると、ドル建ての資産は日本円に換算すると目減りする為替リスクがあります)。

以前紹介したように、毎年100万円ずつ投資をして、(米国株の長期・実質の平均リターンにあたる)7%の利回りが得られれば、40年後には資産が2億円を超えます(これは税引前の数字です。日本では配当や売却益に約20%の税金がかかります)。

最初は働いて得たお給料の一部を投資していくのですが、やがて投資のリターンがお給料よりも多くなり、お金のために働く必要はなくなるのです。

これはあくまでも平均的な話ですが、「長期・積立・分散」の投資でリスクを減らせば、平均に近いリターンを得られる可能性はそれなりに高くなります。

⇒ ブログの概要(トップ・ページ)はこちら。

◆◆◆◆◆◆◆◆◆◆◆◆

「宣伝会議」さまの実践講座に登壇しました。

◆◆◆◆◆◆◆◆◆◆◆◆

◆ 「読者が選ぶビジネス書グランプリ2022」にノミネートされました。

◆ ライザップの瀬戸健社長が、『週刊文春』で書評をお書きくださいました(2021年10月28日号、p.121)。

単行本、聴く本(オーディオブック、Audible)、電子書籍(Kindle、Kobo、Kinoppy、honto、Doly)

◆◆◆◆◆◆◆◆◆◆◆◆

今さらだけど、ちゃんと知っておきたい「マーケティング」【内容紹介】

◆ 「二子玉川 蔦屋家電」さまで、マーケティングの月間ランキング1位になりました(2022年5月、6月、9月)。

◆ 『日刊工業新聞』さまに書評が掲載されました(2022年2月7日)。

単行本、聴く本(オーディオブック、Audible)、電子書籍(Kindle、Kobo、Kinoppy、honto、Doly)

◆◆◆◆◆◆◆◆◆◆◆◆

今さらだけど、ちゃんと知っておきたい「意思決定」【内容紹介】

◆ 『PRESIDENT』2023年2.17号の「職場の心理学」のコーナーで、「絶対に失敗が許されない人の「意思決定力」養成法」と題した著者の記事が掲載されました(p.106-109)。

単行本、聴く本(オーディオブック、Audible)、電子書籍(Kindle、Kobo、Kinoppy、honto、Doly)

◆◆◆◆◆◆◆◆◆◆◆◆